Thông tư 107 của Bộ Tài chính được ban hành vào ngày 10/10/2017 có nội dung chính liên quan đến chế độ kế toán hành chính, sự nghiệp. Các nội dung trong văn bản này có hiệu lực thay thế Quyết định 19/2006/QĐ-BTC và Thông tư 185/2010/TT-BTC. Cùng tìm hiểu những điểm mới trong văn bản pháp luật này ngay dưới đây bạn nhé!

Tổng quan nội dung chính của Thông tư 107 của Bộ Tài chính

Đối tượng chịu sự điều chỉnh chính của thông tư này là các kế toán làm việc tại cơ quan Nhà nước và đơn vị sự nghiệp công lập. Ngoại trừ các đơn vị sự nghiệp công lập có khả năng tự đảm bảo yếu tố chi thường xuyên và chi đầu tư. Đồng thời phải vận dụng cơ chế hoạt động tài chính tương tự như doanh nghiệp. Ngoài ra cũng có thể áp dụng chế độ kế toán doanh nghiệp nếu đáp ứng đủ các điều kiện pháp luật quy định.

Nhìn chung, nội dung thông tư đã có tính đổi mới đảm bảo kế thừa những quy định đúng, đồng thời khắc phục những hạn chế và nhược điểm không còn phù hợp với tình hình hiện nay.

Các nội dung mới chủ yếu xoay quanh những nội dung sau: bổ sung và làm chi tiết hơn các loại tài khoản, làm mới phương pháp hạch toán. Điều này có tác dụng phản ánh một cách chi tiết và đầy đủ các nghiệp vụ kinh tế, tài chính trong doanh nghiệp, cơ quan nhà nước mà các văn bản pháp luật trước chưa đề cập đến.

Đồng thời cũng bổ sung thêm một số loại giấy tờ quan trọng như: sổ sách, báo cáo tài chính và báo cáo quyết toán tại từng đơn vị kế toán. Đảm bảo theo dõi, kiểm soát chặt chẽ quy trình thu chi trong từng đơn vị.

Những điểm mới của Thông tư 107 của Bộ Tài chính

Có thể liệt kê một số điểm mới của Thông tư 107 Bộ Tài chính ban hành như sau:

Chứng từ kế toán được sử dụng một cách linh hoạt

Theo quy định cũ tại Quyết định 19 và Thông tư 185, việc sử dụng chứng từ kế toán phải được thống nhất một mẫu duy nhất. Trường hợp các đơn vị đặc thù chưa có trong quy định tại hai văn bản trên thì áp dụng mẫu chứng từ theo các văn bản pháp luật khác. Bên cạnh đó các đơn vị không được tự thiết kế mẫu riêng và không sử dụng các mẫu không được sự chấp thuận của Bộ Tài chính.

Tuy nhiên đến Thông tư 107 của Bộ Tài chính, việc sử dụng các loại chứng từ đã linh hoạt hơn. Theo đó, chứng từ kế toán được phân loại thành hai loại chính là: chứng từ bắt buộc và chứng từ có thể tự thiết kế.

- Đối với chứng từ bắt buộc

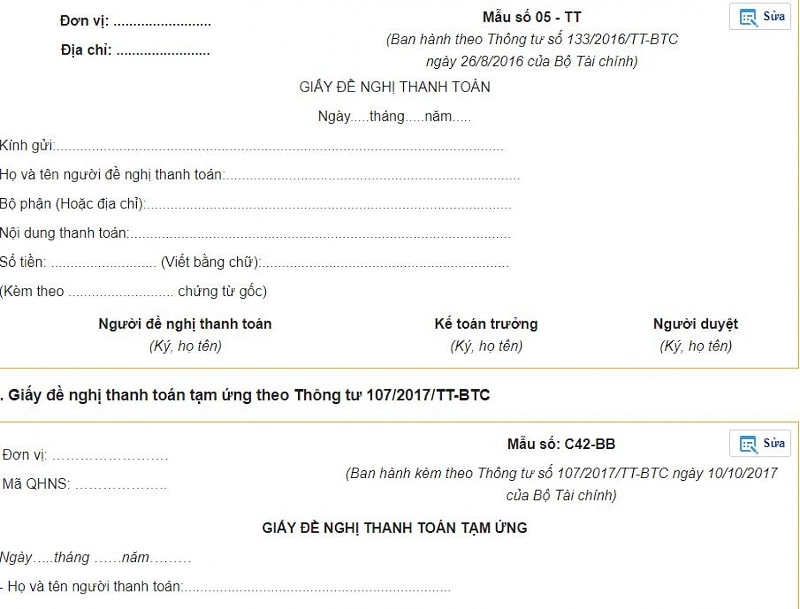

Yêu cầu các đơn vị hành chính, sự nghiệp phải sử dụng thống nhất một mẫu. Theo đó bốn loại giấy tờ chính nằm trong danh sách này bao gồm: phiếu thu, phiếu chi, biên lai thu tiền, giấy đề nghị thanh toán tạm ứng.

Bên cạnh các loại chứng từ bắt buộc kể trên thì các đơn vị hành chính sự nghiệp được phép tự thiết kế mẫu chứng từ để đảm bảo phù hợp với từng nghiệp vụ kinh tế, tài chính phát sinh. Tuy nhiên các mẫu này phải đáp ứng 7 điều kiện tối thiểu được quy định tại Điều 16 Luật Kế toán.

Phân loại hệ thống tài khoản một cách đa dạng

Hệ thống tài khoản trong bảng được phân chia linh hoạt dựa trên nguồn lực tài chính của từng đơn vị. Nhìn vào đó bạn có thể đánh giá được tình hình tài sản, nguồn vốn, doanh thu, công nợ và các loại chi phí phát sinh trong quá trình hoạt động của doanh nghiệp.

Đồng thời tiến hành phân loại lại các tài khoản chính: phải thu, phải trả. Bổ sung và thêm mới các nhóm tài khoản mới, ví dụ như; doanh thu, thu nhập khác, xác định kết quả kinh doanh,…

Chỉ sử dụng một hệ thống sổ sách kế toán thống nhất

Theo quy định tại Thông tư 107, mỗi đơn vị kế toán chỉ được phép sử dụng một hệ thống sổ kế toán cho mỗi năm, bao gồm hai loại chính là: sổ kế toán tổng hợp và sổ kế toán chi tiết. Tùy từng hình thức kế toán được áp dụng mà các loại này phải đảm bảo nội dung, trình tự và phương pháp ghi chép thích hợp.

Theo đó nội dung sổ kế toán chi tiết cần đảm bảo chi tiết các nội dung liên quan đến quá trình tiếp nhận và sử dụng viện trợ hoặc vay nợ từ nước ngoài. Đây là cơ sở quan trọng để lập báo cáo quyết toán hàng tháng và hàng năm tại mỗi đơn vị.

Sửa đổi kỳ hạn cũng như mẫu biểu báo cáo quyết toán

Đối với các mẫu biểu báo cáo quyết toán, để phù hợp với cơ chế tự chủ được quy định tại Nghị định 16/2015/NĐ- CP, hệ thống báo cáo đã được bổ sung thêm một số mẫu mới. Cụ thể gồm hai loại chính là mẫu báo cáo tài chính đầy đủ và mẫu báo cáo tài chính đơn giản. Được ban hành kèm theo phụ lục của Thông tư 107 Bộ tài chính.

Về kỳ hạn lập báo cáo được phân chia thành hai loại là: kỳ hạn lập báo cáo tài chính và kỳ hạn lập cáo quyết toán. Thời điểm, nội dung chính của các loại báo cáo được quy định rõ tại Thông tư 107.

Trên đây là tổng hợp các điểm mới trong Thông tư 107 của Bộ Tài chính. Hy vọng những kiến thức trên đây sẽ giúp bạn hiểu rõ hơn về nghiệp vụ kế toán cần thực hiện tại đơn vị hành chính, sự nghiệp của mình.